CRISE INTERNACIONAL

O desequilíbrio econômico na Grécia, as rebeliões operárias e os limites da atual política anti-crise

28 May 2010

|

Por: Gilson Dantas

Mergulhada em uma espiral de abalos econômicos que são parte inseparável da crise mundial do capitalismo deflagrada em 2008 e que continua preparando novos abalos tectônicos, a Grécia concentra o estado atual do capitalismo. Nessa medida, a compreensão de alguns elementos e dos próprios marcos da crise na Grécia pode ser de grande valia para o entendimento da crise econômica do capitalismo como um todo.

No plano mundial, boa parte da imprensa econômica especializada tem examinado com bons olhos e expectativas otimistas a atual recuperação econômica dos Estados Unidos e da Europa (da Alemanha, no caso), núcleos dessa que veio a ser a maior crise do capitalismo em quase 80 anos. Em recente artigo que procura caracterizar uma segunda fase ou capítulo da crise econômica mundial, uma estudiosa argentina (Bach, 2010) questiona esse otimismo e chama a atenção para alguns aspectos desse reaquecimento da economia americana reveladores da sua fragilidade e que sobretudo indicam que não se trata de uma recuperação estrutural.

É notório que os governos dos países centrais trataram de evitar que a crise evoluísse rapidamente para uma depressão através de pacotes com recursos públicos que contornaram quebras gigantescas e, em última instância, converteram dívidas privadas em maciças dívidas públicas. Estímulos estatais e dinheiro barato foram o método usado pelos donos do poder para evitar uma queima de capitais de grandes proporções.

Os atuais índices de recuperação norte-americano têm a ver com isso, com estímulos fiscais, estímulos ao consumo e injeção de dinheiro público na economia, mas também têm a ver com um outro dado conjuntural que está longe de dar a essa recuperação um caráter estrutural: Bach (2010) chama a atenção para a recomposição dos estoques que foram queimados durante o pico de 2008 / 2009 da crise e que hoje são o elemento que explicam quase 60% da atual taxa de crescimento norte-americano. As altas taxas de desemprego não foram tocadas por essa recuperação, o que constitui outro indicador da sua debilidade.

Há, ao mesmo tempo, um desencontro entre três grandes tendências que, em fase de recuperação econômica, deveriam convergir: a taxa de recuperação do emprego (já citada) que não ocorreu, a taxa de recuperação das bolsas e a taxa de crescimento econômico. Elas não convergem. E mais que isso, não se instalou recomposição global de investimentos; os resgates econômicos trilionários ao invés de alimentarem os investimentos em capital fixo estão nutrindo a especulação, o capital fictício. Temos uma recuperação, em tudo e por tudo, nada estrutural.

O investimento não se recompõe porque as expectativas de lucro se plasmam em rendimentos rápidos, de tipo fundamentalmente especulativo. Não há nem demanda de crédito para investimento nem recomposição de estipulação de crédito por parte do sistema financeiro que aposta a endividar-se em dólares a baixa taxa de juros para logo investir esse capital líquido em ativos de alta e rápida rentabilidade. A continuidade da caída do emprego é um resultado desta situação, sintoma importante que indica que o saneamento do capital foi só parcial. A recuperação se apóia nas muletas da intervenção estatal que augura instabilidades e muito prováveis novos estouros. Os recentes terremotos em Dubai e na Grécia podem ser os primeiros alertas (BACH, 2009).

O caso da Grécia, agudizado nesse primeiro quadrimestre de 2010, portanto, pode estar explicitando ainda mais esses limites da chamada “saída da crise”, da chamada recuperação e, positivamente, revelando um segundo momento da crise global, agora com epicentro na Europa.

Este vem a ser o diagnóstico de outro autor que argumenta no sentido de que “O fato de que um país avançado como a Grécia e parte da zona do euro tenha recorrido ao FMI (que até agora havia se limitado à periferia dos países capitalistas) é uma mostra sem precedentes da profundidade da atual crise” (CHINGO, 2010). Ele reforça seu argumento, acrescentando que “a crise aguda das dívidas soberanas que estamos vivendo nas últimas décadas foram todas de países semicoloniais, enquanto que a crise presente está mais centrada em países imperialistas como os PIGS [1] e não está descartado que em seu devido momento irrompa no Reino Unido” (CHINGO, 2010).

Aqui vale lembrar que o imperialismo alemão – e a eurozona – não conta com instrumentos de resgate do porte ou da natureza daqueles dos Estados Unidos.

Por outro lado, no caso da Grécia, eis que aparece mais explícita a natureza dos planos de resgate: o salvamento não vem para conter especificamente a crise grega – tarefa fora do alcance dos mandatários da União Européia - mas para descarregar a crise nas costas dos trabalhadores e, por outro lado, tentar preservar ao grande capital que controla a eurozona.

Eurozona

Para tentar esclarecer este ponto é importante recuperar elementos da Grécia como parte da zona do euro, da sua relação com o imperialismo alemão em especial.

A Alemanha é de longe o país que mais vantagens tirou com a criação da zona do euro e que vem, até aqui, ganhando mais em meio a crise dos países mais frágeis dessa zona econômica. Economia mais forte, especialmente após a unificação das duas Alemanhas, o imperialismo alemão, com maior produtividade do trabalho que as demais economias, contando com maiores superávits comerciais (maior economia exportadora da região), vem desfrutando economicamente desse aglomerado de vários países desiguais sob a mesma moeda através de um mecanismo que se assemelha – na relação com a Grécia isso é mais que evidente – com o submetimento do imperialismo sobre semi-colonias.

É sempre necessário levar em conta que uma conveniência fundamental para cada burguesia dentro da zona do euro tem a ver com o ataque aos salários:

A escolha da moeda única não foi motivada por suas supostas vantagens. A estabilização das taxas de cambio poderia ser obtida por dispositivos menos rígidos que permitissem reajustes periódicos. O euro sobretudo serviu para impor a disciplina salarial: uma vez que daí em diante seria impossível jogar com a taxa de cambio, era o salário que se tornava a única variável ajustável. A questão é que isso não aportava qualquer solução às trajetórias nacionais divergentes (HUSSON, 2010).

O grande capital financeiro alemão penetrou nessas economias, expandiu-se a Leste da Europa e, como no caso grego, financiou macicamente compras de mercadorias alemãs além de passar a ganhar com o controle de empresas financeiras, industriais e de serviços em solo grego (multinacionais alemãs e francesas controlam energia e telefonia por exemplo), em um processo onde a dívida externa e pública da Grécia só fez crescer.

Hoje a economia grega marcha para a insolvência (default) como um dos seus mais prováveis cenários, amargando dívida de 113% do seu PIB com possibilidades cada vez menos confiáveis de pagamento, sob forte déficit comercial e com economia em recessão e forte reação popular. Não se encontra em condições de exportar (para gerar superávits comerciais) e o pesado serviço da dívida trava qualquer aquecimento econômico. Seu déficit público vai a 13,6% e sua dívida supera os 300 bilhões de euros; estima-se que necessita já, de pelo menos 120 bilhões de euros para tentar impedir a suspensão de pagamentos.

A Grécia está entre os países europeus que mais se envolveu – e cujos grupos financeiros mais ganharam – com a bolha imobiliária norte-americana (além da burguesia grega, alinham-se Espanha, Portugal, Itália, e outros). Na verdade, com os bancos sob controle estrangeiro não foi a elite burguesa grega quem mais ganhou nesse processo. Sem possibilidade nem de longe de competir com a produtividade alemã, o espaço econômico grego, desde sua entrada na eurozona há quase vinte anos atrás, viu-se na condição de praça de especulação e de saqueio dos grandes capitais da eurozona, sobretudo alemães e franceses. Essa veio sendo sua “funcionalidade” para a Alemanha; muito mais do que integração tem-se aqui disputa e espoliação imperialista em um processo que contou com certa estabilidade enquanto a economia mundial crescia, mas que agora desmorona na crise.

O grande capital europeu – sobretudo alemão – cresceu enquanto o déficit público da maioria dos países crescia, assim como a dívida pública. Essa vinha sendo, há décadas, a realidade no campo imperialista, os Estados Unidos à cabeça. Ou seja, nesse processo, uma burguesia com dificuldades históricas de ganhos (taxa média de lucro) na produção, em crescente redução histórica das bases para extração de mais-valia – tendência estagnacionista – lançou-se em busca dos nichos de super-exploração da força de trabalho (China é exemplo paradigmático) ao mesmo tempo em que tendia à esfera dos ganhos financeiros.

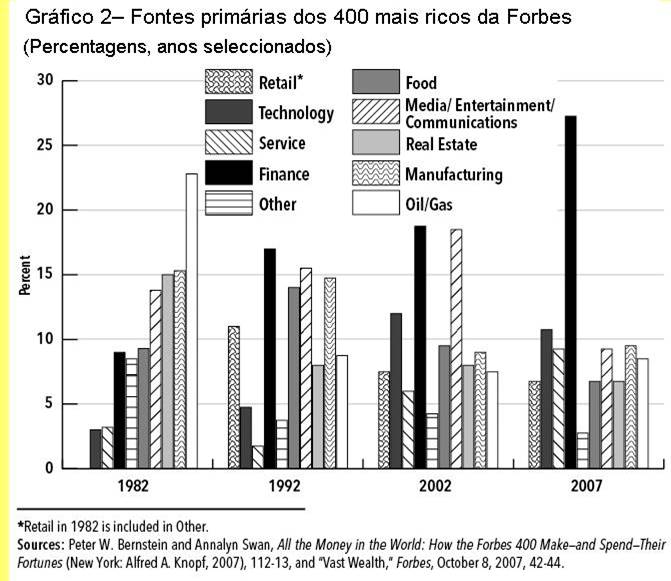

No gráfico a seguir aparece clara essa “fuga” para a especulação: ali estão os ganhos – as chamadas “fontes primárias” de ganhos - dos burgueses mais ricos dos Estados Unidos. Os ganhos financeiros, como se vê ali (na coluna mais escura), crescem a cada década.

(Fonte: FOSTER, HOLLEMAN, 2010)

Essa tendência não pode ser nem econômica e tampouco historicamente sustentável. A crise atual e histórica do capitalismo reflete isso e déficits e dívidas públicas em crise no mundo imperialista são elementos críticos no processo em marcha.

Para Husson, que destaca o fato de que o crescimento dos déficits públicos é um fenômeno geral na Europa, cujos governos estão “fundamentalmente ao serviço da finança ou, para sermos moderados, escolhem não irem de encontro aos seus interesses”, é preciso jamais deixar de levar em conta que

a dívida não é sustentável, mesmo do ponto de vista da esquerda: ela na verdade tem a implicação de que, durante um período indeterminado, uma parte importante do orçamento será captada por uma camada de rentistas que emprestam ao Estado desde que este lhe repasse impostos. E mais, esse encargo da dívida poderá inchar a partir do momento em que as taxas de juros reais aumentem. Enfim, a vulgata liberal explicará que essa dívida pública “estimula” o endividamento privado e daí irá impulsionar investimentos, daí haverá crescimento etc. Mas é por isso mesmo que o exemplo grego deve ser objeto de meditação: ele representa uma forma de repetição geral das políticas de super-austeridade que vão tender a se generalizar. Ao mesmo tempo, evidentemente, os patrões vão procurar restabelecer seus lucros encolhidos pela crise para melhor enfrentar a concorrência. Esta dupla austeridade, salarial e orçamentária, conduz diretamente a uma nova recessão. E cada país procurará tirar sua própria vantagem, ao custo de uma concorrência exacerbada (2010b).

Todo esse processo ameaça o próprio euro. Mesmo para Wolf (think thank do Financial Times) e um dos que acreditam na sobrevivência da zona do euro,

Se a zona do euro está disposta a viver com uma demanda geral próxima de estagnada, ela se tornará uma área para desinflação competitiva “empobreça meu vizinho”, com uma crescente dependência dos mercados mundiais como escoadouro para o superávit. (...)

A crise que agora está se desdobrando confirma a sabedoria daqueles que viram o euro como sendo um empreendimento de alto risco. Esses choques não são surpreendentes. Pelo contrário, eles deveriam ser esperados. O temor de que uma união de países tão diversos aumentaria a tensão, em vez de reduzi-la, também parece confirmado: veja o aumento do sentimento antieuropeu dentro da Alemanha (2010).

Com isso fica exposta a antiga e sempre reatualizada historicamente impossibilidade de qualquer unidade européia sob o capital. [2] A União Européia é pouco mais do que expressão do capital financeiro melhor posicionado que costurou uma moeda comum entre economias capitalistas desiguais e com a funcionalidade – enquanto durou – de que o déficit do próprio país não incide sobre ele (por conta da moeda comum); nada que pudesse resistir por muito tempo, à medida que a economia mais competitiva e mais espoliadora (e ávida por mercados externos leia-se: Alemanha) se lança sobre as demais e chega-se, através dessa dinâmica ao grau de endividamento atual em meio à crise mundial que recém estourou. E também chegou-se a uma UE tornada a cada ano mais assimétrica.

Tragédia grega

Toda uma elite burguesa e vassala da economia da Grécia (capitaneada politicamente pelo partido chamado socialista, o PASOK de Papandreu e, pouco antes, pela direita com o governo Caramanlis) liderou um processo de enriquecimento fácil que se traduziu na associação de setores locais, bancários por exemplo, com o capital alemão e francês. Iates, carros de luxo, vilas de fins de semana e grandes ganhos na bolsa se associaram a gastos militares acima da média européia e que devoraram durante anos, a cada ano, 4% do PIB grego, enquanto Alemanha e França pressionaram constantemente a Grécia a importar suas mercadorias, desde aviões de combate, fragatas a bens industriais de todo tipo. [3]

Hoje os economistas amestrados falam que a Grécia “gastou muito”, foi perdulária, mais ou menos como se o povo grego tivesse gastado e melhorado em suas condições de vida ou coisa parecida. Na verdade, o povo grego viverá uma “recessão longa e profunda (vítima) da armadilha de uma prosperidade que nunca existiu” (NADAL, 2010). A Grécia regrediu socialmente como parte da zona do euro, assim como grande número dos demais países da zona do euro, que funcionaram dentro de relações capitalistas entre economias desiguais em um processo que acumulou contradições, para desembocar na atual perspectiva de fortes tensões inter-estatais, ameaçando a chamada unidade européia e a própria moeda comum.

Chingo chama a atenção para o unilateralismo alemão que surpreendeu a maior parte da imprensa burguesa:

A Alemanha, que apóia há décadas a expansão da União Européia com grandes contribuições financeiras, porque dela se beneficiou economicamente ao mesmo tempo em que buscava reabilitar-se política e geopoliticamente (...) agora está utilizando seu poder econômico para ditar drásticos cortes sociais e medidas de austeridade. Poucas vezes a União Européia revelou tão descaradamente seu verdadeiro caráter como ferramenta do capital financeiro mais concentrado, com a Alemanha – a potencia imperialista mais forte do capitalismo europeu – dando o tom e ditando as regras (2010).

De conjunto, a Europa está inserida na crise da bolha imobiliária norte-americana que foi convertida, através dos planos de resgate na atual crise, da bolha da dívida pública. Como processo de fundo está o sistema que vinha funcionando, sobretudo desde a grande crise dos anos 1970, na base do crédito – do saque ao futuro – por conta de sua incapacidade histórica de encontrar a taxa média de lucro e a taxa de acumulação do capital para ir adiante. [4] O sistema arrasta contradições profundas e estruturais na esfera econômica por conta de sua alta produtividade (alta composição orgânica do capital) e de sua senilidade como formação social-histórica [5].

A chamada ajuda que Alemanha e FMI estão articulando nesse momento (de mais de 100 bilhões de euros [6]) só agrava a crise: vem junto com a exigência de cortes orçamentários, aumento de impostos e toda uma pressão deflacionária sobre a economia grega (salários “mais baratos”) para que ela continue pagando seu serviço da dívida e comprando mercadorias da grande burguesia da eurozona; e pagando sua dívida, que tem 80% do montante controlado pela Alemanha e França. [7].

Mas a Grécia pode ter acumulado contradições que tornam essa missão impossível; como parte da eurozona, não pode mexer na taxa de juros e nem desvalorizar moeda para tentar se safar (como fazem os Estados Unidos). Além disso, precisa levantar quantias astronômicas e a juros altíssimos para o serviço da dívida deste e dos próximos anos (tendo diante de si um mercado hostil aos papéis oferecidos pelo Estado grego). Padece por outro lado, de fuga de capitais, recessão, déficit comercial e fiscal, além do que toda “ajuda” vem condicionada a “ajustes” que só pioram as coisas na esfera política (cortes sociais, aumento de impostos, desemprego em massa) e da macroeconomia.

Husson argumenta que a Alemanha vai tratar de impor a lógica crua do euro e os países

mais atingidos pela crise deverão aplicar seus planos de ajuste e que:

a submissão das autoridades européias aos mercados financeiros é total e a Grécia é um laboratório das políticas de austeridade que os governos vão por em prática na Europa. Esta política é suicida e só pode conduzir a uma nova recessão. Os planos de ajuste vão evidentemente reduzir a demanda interior e a Alemanha não poderá compensar o escoamento de mercadorias que perderá na Europa através de um crescimento de exportações para o resto do mundo. A situação ameaça levar certos países a saírem do euro para tentarem encontrar uma margem de manobra jogando com a taxa cambial. Mas se trata de uma solução desesperada que arrisca deflagrar uma espiral recessiva e desencadeará a especulação que ninguém quer controlar (2010).

Por outro lado, para não ir para o default, (insolvência), a Grécia precisa refinanciar seus papéis da dívida. Como fazê-lo se o mercado financeiro se dá conta de que se trata de aventura de altíssimo risco? No entanto, se

investidores institucionais deixarem de financiar governos, quem o fará? Ou melhor: o que vai ser do custo de financiamento de Portugal, Espanha, Bélgica e cia. se tais investidores continuarem a vender papéis da dívida? Vai continuar a subir. Vai alterar o preço de vários outros ativos financeiros. A volatilidade e o risco vão aumentar mais. O crédito vai encolher. O dólar vai subir.

O custo de seguro de dívidas de bancos europeus foi à Lua (o maior desde o primeiro trimestre de 2009). Os juros que bancos cobram um dos outros para empréstimos de curto prazo pulou para o maior nível desde meados de 2009. Estamos muito longe da paralisia de crédito que quase quebrou o mundo, a de 2008. Por ora. Mas cresceu a especulação sobre qual banco está mais bichado, carregado de papéis gregos (FREIRE, 2010).

Em meio a todo esse processo, o ataque especulativo emite sinais de estar em plena atividade, em outras palavras, a grande finança não quer sair perdendo:

Uma grande venda de papéis nos mercados asiáticos, acelerada na Europa e nos Estados Unidos, ocorreu devido à maior preocupação de que o pacote internacional de resgate à Grécia, no valor de 110 bilhões de euros, não seria suficiente para impedir o contágio a outros mercados de dívida da zona do euro.

O euro caiu ao ponto mais baixo em um ano frente ao dólar, as ações européias caíram para o ponto mais baixo em dois meses, enquanto os mercados de títulos das economias mais fracas da zona do euro caíram, à medida que investidores preocupados buscavam vender (OAKLEY, 2010)

A Alemanha tem consciência de que o default da economia grega agrava a situação do euro, pode ter efeito dominó [8], pressionando esta moeda no sentido de sua desvalorização (conveniente para as exportações alemãs mas empurrando a Alemanha para grandes tensões com os Estados Unidos já que com euro desvalorizado as mercadorias alemãs iriam competir, chocar de frente com as norte-americanas que querem apoiar-se em um dólar desvalorizado para penetrar mundo afora). Tensões entre Estados Unidos e China, Estados Unidos e Alemanha estão na pauta e, consequentemente, maior protecionismo, mais queda comercial, mais tensões inter Estados.

O argumento de Chingo a respeito dessa dinâmica é preciso:

A Alemanha está marchando abertamente em direção a uma política imperialista mais aberta no seio da UE. Estamos diante de uma guinada de sua tradicional política consensual ou de compromisso (...) a uma política mais coercitiva que busca avançar na imposição dos seus desígnios – isto é semicolonizar – não só os países periféricos do Leste da Europa, como a alguns dos imperialismos mais débeis da UE. Esta política agressiva da potência mais forte da UE desestabiliza a relação de forças na Europa não só entre os países mais fortes e a periferia mais débil da UE, mas entre os países mais importantes, ainda que o eixo franco-alemão se mantenha, mesmo com a França tendo um papel cada vez mais subordinado. Esta guinada política é uma mostra de sua fortaleza com a constituição do Estado mais povoado e do avanço político e geopolítico que implicou a emergência de uma Alemanha Unida há duas décadas, como também de sua debilidade, expressada na clara guinada à direita no terreno econômico como conseqüência da queda de sua taxa de lucro desde finais de 1970 e que está restabelecida parcialmente com base em um aumento da taxa de exploração e redução de seu mercado interno, o que impede toda saída virtuosa à crise de seus devedores através da exportação da mesma. (…) O resultado de sua aposta segue aberto, mas este curso pode disparar um novo ascenso dos nacionalismos no interior da Europa, e forçar uma onda de combates decisivos entre as classes como os que já se anunciam na Europa (2010).

A crise econômica mundial empurra nessa direção; esta segunda fase da crise, como crise da dívida pública, com fraturas na bolha da dívida pública e ameaça de insolvência de países, pode abrir, em dominó, cenários como o da Grécia, onde a burguesia tenta se “resgatar” lançando a crise sobre as massas. E dando mais um desesperado passo rumo à recessão.

Não há saída burguesa para a crise que não marche nesse rumo anti-operário e anti-popular. A única saída na perspectiva da classe trabalhadora é a de impulsionar correntes classistas capazes de atropelar a burocracia sindical cúmplice dos planos de “ajuste” – como vem ocorrendo na Grécia – e avançar rumo a um poder baseado na democracia operária [9].

Gilson Dantas, 13/ 5/2010. Doutor em filosofia pela UnB, escreveu Estados Unidos: militarismo e economia da destruição, Achiamé, Rio de Janeiro, 2007 e organizou O capital de Karl Marx: resumo (Engels, Lenine, Trotski), Ícone, Brasília, 2008. É editor da revista Contra a Corrente, Brasília, DF. Contato: [email protected].

[10]

[1] Iniciais dos países Portugal, Itália, Grécia e Espanha (Spain) e que em, inglês tem o significado pejorativo de porcos. Fala-se também PIIGS (incluindo a Irlanda).

[2] Nas eleições recentes (9/5/2010) ficou evidente a ira de parte do eleitorado alemão (o partido da chanceler Angela Merkel perdeu sua maioria na Casa Superior do parlamento alemão) quanto ao papel do governo em salvar bancos alemães (que eles eufemicamente chamam de “salvamento da Grécia”) com dinheiro do contribuinte (HUDSON, 2010).

[3] Ver, a esse respeito, dados de Kadritzke (2010).

[4] Husson (2008), com fartura de dados, aprofunda e vai mais longe nesta questão, mostrando o descompasso entre uma taxa média de lucro reencontrada na última etapa e a taxa de acumulação do capital que foi paradoxalmente ficando para trás. Ver, sobretudo, no seu livro Un pur capitalisme, o Capítulo 2, Les contraintes du profit.

[5] Ver, a respeito, importantes argumentos em Siglo XXI: Crisis de una civilizaçión (2010) e também em El capitalismo mundial en una crisis histórica, de J. Chingo (2009).

[6] Desde montante de 110 bilhões de euros, o FMI entra com apenas 30 bilhões; os ministros de Finanças da zona do euro estão mencionando a criação, por parte deles de mais um fundo extra, de 60 bilhões de euros, que apenas “cura os sintomas mas não a doença” (GONÇALVES, 2010).

[7] Por isso mesmo o chamado plano de resgate da Grécia não ataca os lucros e rendas financeiras sobre a dívida (SAMARY, HARARI-KERMADEC, 2010)

[8] E, em última instância, essa salvação de banco após banco, com bilhões procedentes de impostos leva, por outro lado, a que a tragédia termine “de uma forma ou de outra, no contribuinte alemão” (KRATKE, 2010), começando, desde já, sobre as massas trabalhadores dos países mais frágeis.

[9] Na Grécia há duas centrais sindicais de peso, as maiores do país, a GSEE e a ADEDY (esta agrupa os funcionários públicos) e ambas estão politicamente comprometidas com o partido governista, PASOK; aceitam greves gerais como as que ocorreram (fevereiro, março e maio 2010) mas buscando controlar seus limites e propondo, no máximo, que trabalhadores e patronal “dividam” (!) custos da crise. A enorme vontade de combate dos trabalhadores gregos precisa atropelar e superar essa burocracia sindical cúmplice dos planos de ajuste (e de toda a política governamental anterior) para poder impor, através de correntes classistas, sua saída independente através do não pagamento das dívidas, da estatização dos bancos e planificação da economia em favor das grandes massas.

[10] Referencias Bibliográficas

BACH, Paula, 2009. Quatro perguntas sobre a crise econômica mundial: ruídos de recuperação. In Jornal Palavra Operária, n.64, 18 dez 2009.

BACH, Paula, 2010. Crise econômica internacional: começou o segundo capítulo? In Revista Contra a Corrente, n.3, Brasília, p. 6 a 9.

CHINGO, Juan, 2009. El capitalismo mundial en una crisis histórica. In Revista Estratégia Internacional, Buenos Aires, n.25, dec 2008/ene 2009, p. 81-103.

CHINGO, Juan, 2010. Europa, novo epicentro da crise mundial. Disponível no site: http://www.ler-qi.org/. Acessado em: 7 / 5/ 2010. Acessado em: 5/5/10.

FOSTER, J.Bellamy, HOLLEMAN, Hannah, 2010. A elite do poder financeiro. Disponível em: http://resistir.info. Acessado em: 13/5/2010.

FREIRE, Vinicius Torre, 2010. Abismo, aqui me tens de regresso. Folha de São Paulo, 9/5/2010.

GONÇALVES, Marcone, 2010. Megafundo para salvar o euro. Correio Braziliense, 10/5/2010, p. 12.

HUDSON, Micheal, 2010. A crise financeira na Grécia e na União Europeia. Disponível em: http://resistir.info. Acessado em: 13/5/10.

HUSSON, Michel, 2008. Un pur capitalisme. Paris: Editions Page Deux.

HUSSON, Michel, 2010. Europe: la refondation ou le chaos, mars 2010. Disponível em: http://hussonet.free.fr/epohi10. Acessado em: 9/5/10.

HUSSON, Michel, 2010b. Bonjour la crise! In Regards, avril 2010. Disponível em: http://hussonet.free.fr/boncrise. Acessado em: 9/5/10.

KADRITZKE, Niels, 2010. A Grécia é a bola da vez. In Le Monde Diplomatique, março 2010, ano 3, n.32, São Paulo, p. 22-23.

KRATKE, Michel, 2010. A aflição grega. Disponível em: http://mercadoetico.terra.com.br/arquivo/a-aflicao-grega. Acessado em: 12/5/10.

NADAL, Alejandro, 2010. La Unión Europea rescata el proyecto neoliberal. Disponível em: WWW.jornada.unam.mx/2010/05/12. Acessado em: 13/5/10.

OAKLEY, David, 2010. Temores da dívida da zona do euro se aprofundam. In Finantial Times 5/5/10. Disponivel em:http://noticias.uol.com.br/midiaglobal/fintimes/2010/05/05/

SAMARY, Catherine, HARARI-KERMADEC, Hugo, 2010. Robo organizado contra Grecia, 10/5/2010. Disponível em: www.vientosur.info/articulosweb/ Acessado em: 13/5/10.

Vários autores, 2010. Siglo XXI; crisis de una civilización. Fin de la história o el comienzo de una nueva história? San José, Costa Rica: DEI.

WOLF, Martin, 2010. O resgate da Grécia é a penas o início para a União Européia. In Finantial Times de 6/5/2010, Disponível em: http://noticias.uol.com.br/midiaglobal/fintimes/2010/05/06/

Artigos relacionados: Internacional

Não há comentários para este artigo