TEORIA

Alemanha, Eurozona e a possibilidade de uma saída keynesiana para a atual crise econômica

17 May 2012

|

Por: Gilson Dantas

O tema a ser aqui examinado, nos marcos da crise europeia, trata da perspectiva ou não de uma saída da crise econômica pela via dos métodos keynesianos. A tese aqui sugerida é a de que políticas de perfil keynesiano não alcançam o fundo e as raízes dessa crise econômica mundial. A argumentação que reforça este ponto de vista será examinada. Ao mesmo tempo, tenta-se aqui, responder ao debate que aflora, seja pela voz de governos de peso mundial como Obama e Merckel, seja pelos argumentos dos defensores das políticas anti-crise implementadas nos últimos tempos; estas, invariavelmente, primam por gastos públicos astronômicos dirigidos ao chamado mercado, o que implica no pressuposto keynesiano de que o capitalismo não sai por seus próprios meios da crise, de que mercados e investidores não tendem, por si sós, ao equilíbrio e o Estado deve entrar fortemente com recursos. Debatemos aqui com este viés anti-crise, que supõe que o grande déficit nesta crise seria o de gestores públicos e políticas keynesianas; a Europa atual será referenciada como exemplo.

Um dos aspectos mais chocantes dessa crise econômica mundial que se arrasta há pelo menos quatro anos, vem sendo o de que os mesmos Estados que amargam dívidas públicas históricas e arrocham a classe trabalhadora e aos aposentados e suas famílias, não hesitam em apelar à emissão de dinheiro e ampliação da sua dívida pública, para salvar suas grandes empresas, especialmente as bancárias, ameaçadas de quebrar.

A regra vem sendo a de encampar os prejuízos e títulos podres dos grandes investidores, cobrir seus danos, evitar sua quebra e, nesse sentido, comprometer enorme massa de recursos públicos (dívidas públicas) sempre na mesma direção: fazer com que aqueles que engendraram essa crise global, que lucraram todo o tempo, que continuam lucrando na crise, se mantenham ganhando.

O noticiário econômico vem sendo tomado por argumentos de que a Europa necessita de políticos qualificados que operem o Estado – sobretudo, no caso da União Europeia, o Estado alemão e o francês - na perspectiva de debelar a crise, por meio de medidas estatais sobre o mercado. No argumento da Carta Capital (de 1/10/11), “a única maneira de conter a espiral descendente agora, é um ato de suprema vontade coletiva dos governos da Zona do Euro para erguer uma barreira de medidas financeiras para conter a crise e colocar na governança do euro uma base mais sólida”. Beluzzo (2011) propõe “rigorosa e radical regulamentação bancária”. As propostas se sucedem e em boa parte delas há ecos do pensamento de Keynes (ROLL, 1977, p.449).

O keynesianismo “consiste em um conjunto de medidas fiscais e monetárias, vinculadas a determinada análise da realidade econômica, em ruptura com aquelas dos economistas, clássicos e neo-clássicos, que precederam Keynes” (GILL, 2005, 687) e seu princípio é o de que a economia capitalista madura tende à estagnação por conta da insuficiente demanda efetiva.

No fundo, a idéia de Keynes é a de que o Estado possa vir a determinar os movimentos da economia capitalista, também de que os gastos e a indução estatal possam chegar a produzir “os níveis socialmente desejados de produção e emprego, e, dessa forma, determinar, em última instância, as leis de movimento da economia capitalista” (SHAIKH, 2006, p.72).

O meio usado pelo Estado seria o dos gastos públicos estimulando a inversão privada; ou gastos/cortes estatais como um elemento essencial para despertar o interesse dos investidores [1]. Ver, a respeito, o subcapítulo Le keynésianisme, às páginas 687-711, de Gill (2005).]]. Subjacente a isso está a ideia de que o Estado seria sujeito, o mercado – os oligopólios – objeto.

A engenharia para a própria edificação da zona do euro, hoje em aberta crise, também foi levada adiante, em boa medida, dentro dessa visão de que os governos teriam capacidade de arquitetar uma união de Estados imperialistas (afinal é disso que se trata), inclusive fiscal e monetária que desse certo.

Muitos imaginam, por outro lado, e neste ponto são parcialmente keynesianos (sub-consumistas, se pensarmos em outros termos), que a intervenção estatal orientada para aumentar o consumo de massa (mediante crédito ao consumo e aumentos salariais setorializados), política de países ricos na fase chamada “neoliberal”, poderia ser sempre utilizada para reduzir aquela brecha (que é seu foco) entre produção e consumo e, por essa via, evitar ou contornar a crise; inclusive chegando a reestimular os investimentos capitalistas.

Na hipótese aqui levantada isso é pouco provável.

Se aquela tese keynesiana fosse sustentável, seria possível esperar que não tivéssemos crises arrastadas no tempo e geradoras de tamanho desgaste político. Aquela crise dos 1970 não teria sido apenas adiada. Ou então a própria Grande Depressão teria sido superada por políticas públicas de indução ao crescimento econômico convencional. Não foi assim: a guerra, com sua colossal destruição de forças produtivas, seguida da reconstrução e, sobretudo, na esfera política, da luta de classes, a pacificação social assegurada pela colaboração da URSS de Stalin e dos Partidos Comunistas em países centrais da Europa, foi o que permitiu a superação de todo um processo de bancarrota do capitalismo europeu. Mesmo assim, não por muito tempo: em final dos anos 1960, a grande crise se reinstalou (GILL, 1996, p. 300).

O capitalismo histórico tem mostrado que não pode operar de outra forma. Imaginar que ele possa funcionar por fora destes marcos (isto é, da tendência à estagnação que cobra destruição em grande escala de forças produtivas) é o mesmo que admitir que seus agentes decisivos – os grandes oligopólios capitalistas – deixariam de perseguir a melhor taxa de lucro possível para valorizar seu capital. Em uma hipótese deste tipo, teríamos o gestor estatal – de um Estado que sabemos não é neutro e sim, antes de mais nada, dominado pelo capital e a seu serviço – conduzindo o grande capital.

Ora, as decisões de investimentos (se investir, onde há que investir) são prerrogativas dos investidores privados, dos oligopólios que, vale repetir, não podem ser confundidos com governos. Não esqueçamos que Roosevelt, na crise dos anos 1930, não conseguiu qualquer coisa parecida com isso; na verdade e de fato, ele só pôde “despertar” ou interessar aos investidores capitalistas quando estes vislumbraram oportunidades ultra-lucrativas na guerra (leia-se: maciça destruição de forças produtivas).

Aquela “selvagem” luta campal, ou diretamente confronto bélico, entre grandes oligopólios imperialistas está para além de planejamento, de ordenamento público: a concorrência inter-imperialista, é disso que se trata, é uma realidade que encontra a forma própria de se impor. E, em determinado momento, tal luta encontra seu formato militarista.

Dito de outra forma, não há registro histórico, de uma política ou decisão de Estado ao estilo keynesiano que possa se sobrepor à tendência do capital a perseguir o lucro e, historicamente, restringir o consumo, a renda em amplas massas; restringir de um lado, para concentrar de outro. Essa é a esfera essencial do problema, mais do que a outra, também real, do descompasso entre produção e consumo.

Mesmo que se ponha o foco na crise de sobre-produção e de acumulação de capital, há que se levar em conta que ela é também uma crise de sobre-produção de mercadorias e esta é inseparável daquela. Os keynesianos pensam que sim, que se pode incidir sobre a sobre-acumulação de mercadorias gerando demanda estatal sobre ela, de tal forma que este mecanismo opere auto-sustentado, vale dizer, incidindo sobre as causas da crise. Desconsideram que o capitalismo só funciona como totalidade e sua dinâmica depende, ferreamente, de encontrar a taxa de lucro para valorizar o capital em seu processo de acumulação.

Por outro lado e uma vez que se o capitalismo não for barrado pela classe trabalhadora, não há crise sem saída, os agentes estatais e econômicos do sistema vão reagindo, acumulando suas contradições, concentrando capitais, tratando de descarregar a crise sobre os trabalhadores e massas pobres, evoluem, em determinado ponto, para quebras e destruição de forças produtivas, de forma que seja o oligopólio rival ou setores menores os que paguem a crise.

Daqui decorre que crises como a atual, na qual a zona do euro está na crista do processo, gerem conflitos entre Estados e, na esfera do trabalho, reações e mobilizações da classe trabalhadora.

E mais: em escala histórica a crise atual deu-se após um processo onde a acumulação do capital veio se desenvolvendo justapondo várias contradições globais (financeirização, equilíbrio instável China-Estados Unidos etc) a partir da grande crise dos 70 sem destruição ampliada, colossal, de capitais; daí a possibilidade do crack sistêmico estar posta na agenda da crise atual, o que inclui obviamente Europa. O que nos leva novamente para além das possibilidades de mera superação pela via de algum mecanismo que pudesse ser qualificado como gestão keynesiana adequada, digamos, de oferta e de demanda ou coisa no gênero.

Na Eurozona isso é patente a cada desdobramento da crise atual.

Por mais que a imprensa centre fogo nos movimentos da cúpula européia, dos chefes de Estado da França e da Alemanha, do BCE, por mais que se refira a uma zona do euro (neste caso, as 17 nações do conjunto dos 27 países da União Europeia, que utilizam o euro como sua moeda) como se ela operasse de fato em bloco, por mais que passem a idéia de certa unidade estabelecida além da moeda e da taxa de juros em comum – a grande verdade tem aparecido mais claramente agora, no desenrolar da crise: não existe e nem existia um supra-Estado ou um super-Estado que pudesse exibir, no atual terremoto, qualquer capacidade séria de gerenciamento coordenado da crise. Existe uma super-dívida pública de 6,5 trilhões de euros na zona do euro e sob forte e ameaçadora pressão “dos mercados” (grande banca).

Na verdade, todo o processo que vem desde a unificação alemã e da criação e operação da União Europeia, sobretudo da zona do euro, obedece a determinada lógica de semi-colonização da periferia da Europa, dos Estados mais débeis como a Grécia, ofensiva imperialista dos capitais alemães em direção ao Leste europeu (em processo de restauração capitalista), toda uma dinâmica em favor do grande capital alemão (CHINGO, 2008, 50) com a Alemanha agora em sua condição de principal potência exportadora (35% do seu PIB tem a ver com exportações). É mais ou menos notório que hoje o ministro das Finanças alemão é quem dita ordens ao Banco Central Europeu (núcleo duro da Eurozona) e é quem termina indicando o formato das decisões do próprio FMI.

A tendência da economia alemã deixada livremente, na medida em que se pode falar assim - é a de germanizar a Europa, por enquanto a frio. A economia alemã, a de maior dinamismo, vem a ser aquela cujas forças produtivas mais se chocam com as fronteiras nacionais da Europa (mesmo que seja necessário não esquecer que analistas preveem processo de forte desaceleração para a próxima etapa, por conta da crise econômica europeia).

Ao mesmo tempo, a economia alemã vem sendo aquela que (nos marcos de um capitalismo em crise, logrou impor décadas de derrota contra a classe trabalhadora [2]) fundou sua maior produtividade em taxas mais profundas de exploração do trabalho (os salários dos trabalhadores alemães estagnaram na última década) e deslocalização de suas indústrias para o Leste, com ganhos, portanto, nessa mesma esfera do mundo do trabalho.

O euro – na condição de decisão política, de classe e pautada em determinadas condições históricas - garantiu ganhos de produtividade do trabalho para o capital e foi uma resposta do capitalismo europeu à crise naquele período que combinou a débâcle da URSS (e unificação imperialista da Alemanha) com a mais ampla financeirização da economia (a era da “economia da dívida”). As disparidades cresceram velozmente.

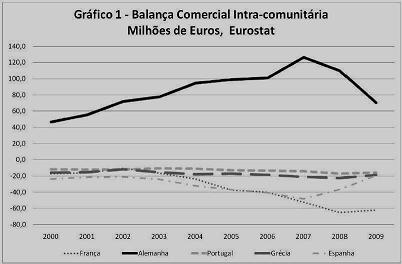

Observe-se que por essa via agravaram-se desequilíbrios macro-econômicos, alinhando-se, de um lado países “importadores líquidos” (devedores) e do outro, os “exportadores líquidos” (credores). O gráfico abaixo é elucidativo.

Balança comercial no interior da EuroZona – em milhões de euros.

Fonte: Carvalho (2011)

Nessa medida, o euro foi bem sucedido: não propriamente em unificar a Europa, mas em fragmentá-la mais, torná-la mais instável e desigual, submetê-la ao imperialismo alemão e facilitar a exploração do trabalho em cada país da eurozona.

Com a crise mundial, a partir da explosão da bolha imobiliária de 2008, Estados Unidos e também Europa marcharam para uma persistente tendência recessiva, reiterada após os pacotes bilionários de resgate da banca.

Os pacotes de ´ajuda´ à Grécia (maio de 2010, julho 2011 e o de fevereiro de 2012) vieram todos condicionados por seus provedores externos (UE, FMI) à imposição, na prática, de que a Grécia marche para a recessão, aplicando cortes drásticos no orçamento público grego, nas aposentadorias e no social; isto para um país que deve mais de uma vez e meia a soma das riquezas que produz (PIB).

No fundo: crise no processo de acumulação de capital, necessidade de brutal queima e concentração de capitais; super-endividamento público que veio a ser continuação ou desfecho, justamente, da política keynesiana dos anos do pós-guerra.

O BCE – também a UE -, uma possível ferramenta à política keynesiana, age timidamente na compra de bônus de dívidas públicas podres etc. sem poder contar com a liberdade e a unidade federativa com a qual contam os Estados Unidos para imprimir dólar (emissão maciça de euros seria o caminho mais curto para inflação na eurozona, para o enfraquecimento do euro e também para grande choque com os Estados Unidos, que precisam de um dólar mais fraco, para exportar mais, e não de um euro mais fraco).

Em qualquer caso, está posto o debate de fundo sobre quem vai arcar com a crise (com a quebradeira de bancos, com a queima de capitais etc) todos conscientes de que a crise da Grécia vai impactar duramente a Eurozona.

O grande capital alemão percebe que em sua condição de mais forte imperialismo da região [3], não pode perder suas posições e portanto, sabe que fazer o BCE emitir euros para salvar bancos e países mais fracos (ou dívidas podres) enfraquece as posições alemãs. A contradição grave é que a banca alemã está também exposta, entupida de bônus de dívidas soberanas podres.

Parte da cúpula política alemã sabe que a dinâmica da própria crise econômica global tem superado e transbordado todas as expectativas. Isto é, a economia tem seu próprio tempo, seu ritmo relativamente autônomo e isso eles, ou qualquer tecnocrata com ilusões keynesianas, não pode ignorar. Como não se pode ignorar tampouco que existe o risco real de uma quebra bancária importante contagiar todo o sistema e chegar a alcançar o Deutsch Bank e outros elos da cadeia. Por isso, em parte, a França se lançou a impedir a quebra do maior banco belga. Por isso também a Alemanha não assume o discurso definitivo de descartar a Grécia, por mais que sua política seja a lançar este país na lona, levá-lo à deflação.

De conjunto, a força da posição alemã depende de sua capacidade de continuar exportando, ou seja, depende de que os Estados Unidos não afundem (como “potência” compradora) e de que a Europa continue importando da Alemanha. A mesma regra, em maior escala, e com muito maior dose de razão, vale para a China. A prosperidade alemã se choca com os interesses dos Estados Unidos. A da China idem, em outras proporções.

Quanto aos Estados Unidos, sua prosperidade depende de defender suas posições no espaço europeu e penetrá-lo com suas mercadorias e com capitais. Na contra-corrente, Alemanha e a China precisam – para a expansão de suas forças produtivas – que os Estados Unidos continuem demandando suas mercadorias.

Ou seja, a crise europeia é reveladora de uma fratura crescente no equilíbrio mundial das últimas décadas; uma China cujo crescimento da sua plataforma industrial financiava o déficit norte-americano para que este país continuasse comprando suas mercadorias se vê impactada pela tendência recessiva dos Estados Unidos. A Alemanha - deixando a nu a a idéia de que ali houvesse qualquer tipo de supra-Estado -, não pode abrir mão de seguir recolonizando boa parte da Europa, ao mesmo tempo em que se esquiva de assumir os custos da crise além de amargar a tensão já mencionada em torno de quê política adotar frente aos membros da Eurozona que ameaçam default (suspensão de pagamento de dívidas soberanas).

Uma decisiva contradição diante da qual tais burguesias se defrontam é a de que o pressuposto para o prosseguimento “virtuoso” da acumulação do capital depende de uma destruição planetária e sem precedentes, de forças produtivas. Precisamente porque, como já foi argumentado, o processo que desembocou na atual crise se deu com base na não-queima maciça de capitais desde a crise mundial de 1973 e nas crises que foram se acumulando desde então.

Já desde antes, “a política inflacionaria de despesas públicas e déficit orçamentário cujo objetivo prioritário era o pleno emprego, ´culminou´ na estagflação dos anos 1970, isto é, em uma inflação galopante incapaz de resolver o problema do emprego” (GILL, 1996, 710). No passo seguinte, os bancos elevaram a taxa de juros: diante de uma moeda depreciada, adiantaram-se à inflação com a taxa de juros mais elevada; o resultado é menos consumo, alta de preços. Tudo ao contrário da quimera keynesiana da “eutanásia do rentista” ou do estímulo sustentado aos investimentos e emprego.

A banca européia foi alavancada – assim como a economia europeia de uma maneira geral – por dívidas. Hoje aproximadamente 1 trilhão de euros podres pairam sobre a eurozona no guarda-chuva da dívida pública. Valendo lembrar, com Gill (1996, p. 711) que:

“a despesa pública não é produtiva, mas consumidora de lucro. Ela é realizada a partir de uma punção sobre a acumulação privada, à qual ela impõe um peso mais e mais forte. Solução aparente a curto prazo, por seu efeito positivo sobre a produção, o emprego e a renda, ela é impotente para resolver, no longo prazo, os problemas da acumulação do capital.”

Assim chegamos à nossa hipótese: esse quadro crítico, tomado em sua dinâmica e de conjunto, está integrado a um processo (desde o pós-II Guerra) onde as políticas keynesianas ali utilizadas, quando o sistema capitalista crescia, apenas adiaram a eclosão da crise dos anos 1970, desde a qual se acumularam contradições que eclodem na crise atual (CHESNAIS, 2005, 35). Como imaginar que uma política econômica com aquele perfil possa vir a ser funcional com o sistema capitalista mergulhado em uma crise das proporções atuais?

O supra-Estado europeu funcionou como uma casca dentro da qual o imperialismo alemão se fortaleceu, às custas do aumento das tensões nacionalistas, agora apontando na direção de mais tensão geopolítica e mais um surto nacionalista de conseqüências políticas imprevisíveis, ao mesmo tempo em que se recoloca na pauta a necessidade, para o prosseguimento do funcionamento capitalista, daquela histórica queima de capitais. Como se poderia imaginar ‘saída keynesiana’ em um processo dessa natureza?

Keynes coincide com Marx quanto à tendência do capitalismo às crises periódicas e à estagnação, mas aquele não tem noção das causas das crises. Para Keynes tais ´causas´ estão no campo da subjetividade (por exemplo: falta de iniciativa para investir); para Marx as crises derivam de causas objetivas, isto é, do próprio movimento real da acumulação do capital (queda tendencial da taxa de lucro pela alta da composição orgânica do capital). Daqui deriva a conclusão de que nesta crise histórica se reatualiza a necessidade de brutal queima de capitais.

O que nos remete para a esfera da política revolucionária; que outra força, para além da classe trabalhadora - se conseguir por de pé sua estratégia revolucionária a tempo – pode vir a assumir o papel de efetiva saída à crise, com seu programa histórico de encampação do grande capital, pondo as forças produtivas agora sob sua gestão e planificação na perspectiva de outra economia, socialista?

Bibliografia:

BACH, Paula. Terceiro ano da crise econômica internacional: as medidas de contenção se tornam elos débeis. Estratégia Internacional-Brasil, n. 5, São Paulo, julho 2011.

BELUZZO, Luiz Gonzaga. Esperanças e padecimentos. Carta Capital , São Paulo, 17 mai. 2011.

CARVALHO, Pedro, 2011. O fracasso do euro. Portugal e a UE, Lisboa, n. 61, 14 out. 2011.

CHESNAIS, François. A finança mundializada. São Paulo: Boitempo Editorial, 2005.

CHINGO, Juan. Crisis y contradicciones del “capitalismo del siglo XXI”. Estratégia Internacional, Buenos Aires, n. 24, p. 3-60, enero 2008.

GILL, Louis. Fondements et limites du capitalisme. Canadá, Quebec: Boréal, 1996.

ROLL, Eric. História das doutrinas econômicas. São Paulo: Companhia Editora Nacional, 1977.

SHAIKH, Anwar. Valor, acumulación y crisis. Buenos Aires: Ediciones RyR, 2006.

[1] Ver, a respeito, o subcapítulo Le keynésianisme, às páginas 687-711, de Gill (2005)

[2] A este respeito, recomendamos o texto Nos limites da restauração burguesa, de Matias Maiello e Emilio Albamonte, publicado na revista Estratégia Internacional-Brasil n.5, São Paulo, julho 2011. Ele procura situar os tempos do neoliberalismo, da ofensiva do capital contra o trabalho, dentro dos marcos de uma profunda análise histórica e estratégica.

[3] Alemanha, maior contribuinte da união monetária, tem PIB de 2,5 trilhão de euros e o PIB total da zona é de pouco mais de 9 trilhões de euros.

Artigos relacionados: Internacional , Teoria

Não há comentários para este artigo